С 1 января 2026 года в Казахстане вводятся два новых инструмента налогового администрирования в рамках Системы управления налоговыми рисками (СУНР):

- Автоматизированный контроль НДС (система e-Tamga)

- Сопоставительный контроль данных ЭСФ

Эти меры закреплены в новом Налоговом кодексе РК и направлены на повышение прозрачности расчетов по НДС, предотвращение неправомерных вычетов и упрощение контроля для государства.

1. Автоматизированный контроль — что это?

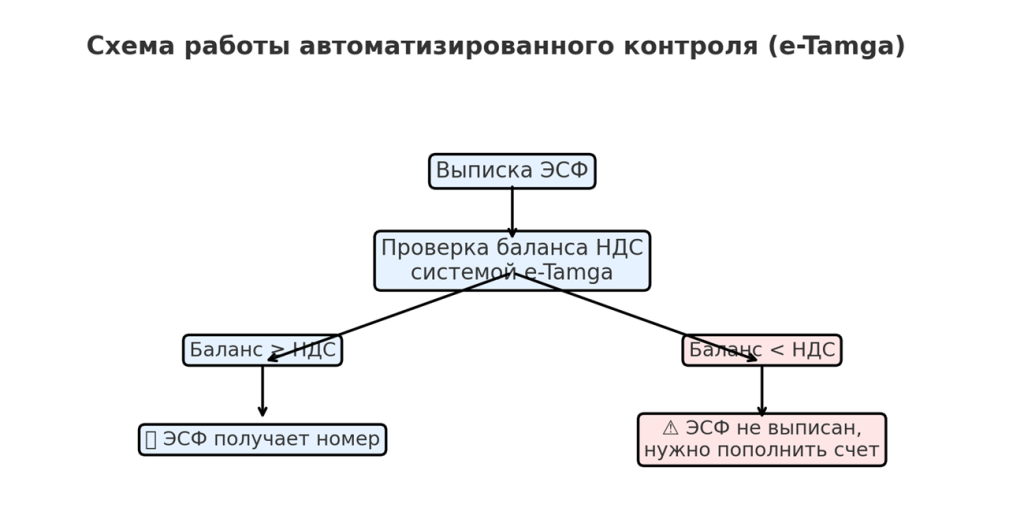

Автоматизированный контроль — это процесс, при котором система e-Tamga автоматически присваивает регистрационный номер электронному счету-фактуре (ЭСФ) только при наличии достаточного остатка НДС на специальном налоговом счете.

Ключевые моменты:

- Применяется только к определённым категориям налогоплательщиков (перечень утверждает уполномоченный орган).

- Основная цель — предотвратить необоснованные вычеты НДС при выписке ЭСФ.

- Работает через отдельный налоговый счет по НДС, который ведёт назначенный оператор контроля.

- Деньги на этом счете можно:

- списывать при выписке ЭСФ;

- возвращать, если не использованы;

- переносить на следующий период.

Оператор автоматизированного контроля — отдельное юрлицо, назначенное уполномоченным органом, отвечающее за ведение налогового счета, сохранность средств и их перечисление в бюджет.

2. Как проводится автоматизированный контроль?

Контроль предполагает авансовую уплату НДС и расчет так называемой балансовой суммы налога (Б) по формуле:

Б = НДС1 + НДС2 + НДС3 + НДС4 − НДС5 − НДС6

Где:

- НДС1 — сумма налога из всех ЭСФ, полученных налогоплательщиком;

- НДС2 — НДС, уплаченный при импорте;

- НДС3 — НДС при покупке услуг/работ у нерезидента;

- НДС4 — НДС по товарам, созданным или купленным до постановки на учет, но относимым в зачет;

- НДС5 — НДС из ЭСФ, выставленных самим налогоплательщиком;

- НДС6 — НДС, начисленный при снятии с НДС-учета по остаткам товаров.

Алгоритм работы:

- Система рассчитывает баланс (Б).

- Если НДС по новому ЭСФ ≤ Б — счету присваивается регистрационный номер автоматически.

- Если сумма превышает баланс — ЭСФ считается не выписанным.

- Для продолжения работы налогоплательщик может пополнить налоговый счет.

- Неиспользованные деньги можно вернуть в течение одного рабочего дня или перенести на следующий период.

- Средства, использованные за период, идут в зачет уплаты НДС.

Эффект:

- Прозрачность расчетов по НДС.

- Исключение фиктивных вычетов.

- Автоматический контроль без лишней бюрократии.

Схема работы автоматизированного контроля (e-Tamga)

3. Сопоставительный контроль — что это?

Сопоставительный контроль — это анализ и сравнение данных ЭСФ с другими источниками для проверки реальности сделок.

Источники для сопоставления:

- ЭСФ, выписанные поставщиками;

- Налоговая отчетность;

- Данные госорганов (объекты налогообложения, имущество, деятельность);

- Информация банков второго уровня по счетам.

Цель — установить, действительно ли имела место реализация товаров, выполнение работ или оказание услуг.

4. Как проводится сопоставительный контроль?

Контроль осуществляется автоматически и запускается при выявлении подозрительных операций.

Если возникают сомнения:

- Налогоплательщик получает уведомление с перечнем ЭСФ, требующих подтверждения.

- Возможны два варианта ответа:

- Согласие — отзыв ЭСФ и пояснение.

- Несогласие — предоставление пояснений с документами (договоры, накладные, акты, сертификаты происхождения и др.).

- Пояснение оформляется в свободной форме, но с обязательными реквизитами:

- данные налогоплательщика;

- номер и дата уведомления;

- обоснование позиции.

Если сделка не подтверждается:

- Уведомление признается неисполненным.

- В течение 10 рабочих дней налоговый орган принимает решение.

- Затем в течение 1 дня:

- приостанавливается выписка ЭСФ;

- блокируются расходные операции по банковским счетам;

- уведомляются контрагенты.

- Сведения о таких налогоплательщиках публикуются на сайте уполномоченного органа.

Риски для бизнеса:

Отказ или неполное подтверждение сделки может заблокировать расчеты не только у конкретного налогоплательщика, но и затронуть всю цепочку контрагентов.

Вывод:

С 2026 года бизнесу, работающему с НДС, придется учитывать, что система будет проверять сделки в момент их оформления и после, сравнивая их с другими источниками данных. Чтобы избежать блокировок и споров, важно:

- контролировать остатки на налоговом счете по НДС;

- своевременно пополнять баланс;

- хранить полный пакет подтверждающих документов по каждой сделке.

Заключайте договор сопровождения 1С в компании Первый Бит и получайте

- Ежемесячные обновления

- Бесплатную линию консультаций от Первого Бита

- Информационно-справочные системы

- Бесплатные сервисы

Узнайте о действующих акциях при заключении договора 1С:ИТС у менеджеров компании Первый Бит.

")